— Снижение ставок страховых взносов для бизнеса с 27,25% до 12,25% не коснётся 5 отраслей. На ваш взгляд, это правильный шаг, когда снижение проходит мимо них?

— Я за то, чтобы везде были равные условия, но нужно учитывать, что эти сектора более капиталоёмкие и там не так много участников, как, допустим, в оптовой, розничной торговле и ещё других секторах. На сайте koomtalkuu, я не увидела обоснование того, почему их не включили.

Может быть, есть позиция Минэкономики, почему они так сделали? Но мы должны понять одну очень важную деталь — налоговая нагрузка, это нагрузка не на бизнес, а на конечного потребителя. Получается, если будут дорогая себестоимость услуги или товара, за это платит клиент (потребитель). Национальный банк и Минэконом часто говорят о том, что повысились цены, растёт инфляция. Как раз таки она растёт за счёт, в том числе, и налоговой нагрузки.

— Когда этот законопроект вывесили на koomtalkuu, Министерство экономики указало, что в Кыргызстане примерно 700 тыс. человек получают зарплату неофициально. На ваш взгляд, какова доля тех, кто получает зарплату нелегально?

— Без исследования сложно о таких вещах говорить. Как бизнес-консультант, я могу точно сказать на своей практике, есть 2 типа таких паттернов. [Первый — прим. Tazabek] когда работодатель, часть расходов декларирует, остальную часть в конвертах даёт. Есть такая проблема, но про масштаб, это 700 тысяч, больше или меньше, я не могу сказать.

Есть другая категория, это так называемые «самозанятые», сельхозники, их тоже немало на самом деле. У них совокупный доход за сезон, который нельзя назвать зарплатой. У них такая ситуация, что они несут все риски, аж до реализации, потому что тот, кто закупает и экспортирует, он не несёт ответственность. Он говорит: «Пока что твоя ягода, твоя клубника не продастся на прилавке, я тебе не дам твою денежку».

И вот получается этот фермер, представляете, весь сезон посеял, вырастил и пока его урожай не продадут, он не получает свою выручку, а его риски никто не страхует. Получается, у них есть послабления по налогообложению, но риски в полной мере они несут сами и в случае реализации рисков им никто не компенсирует.

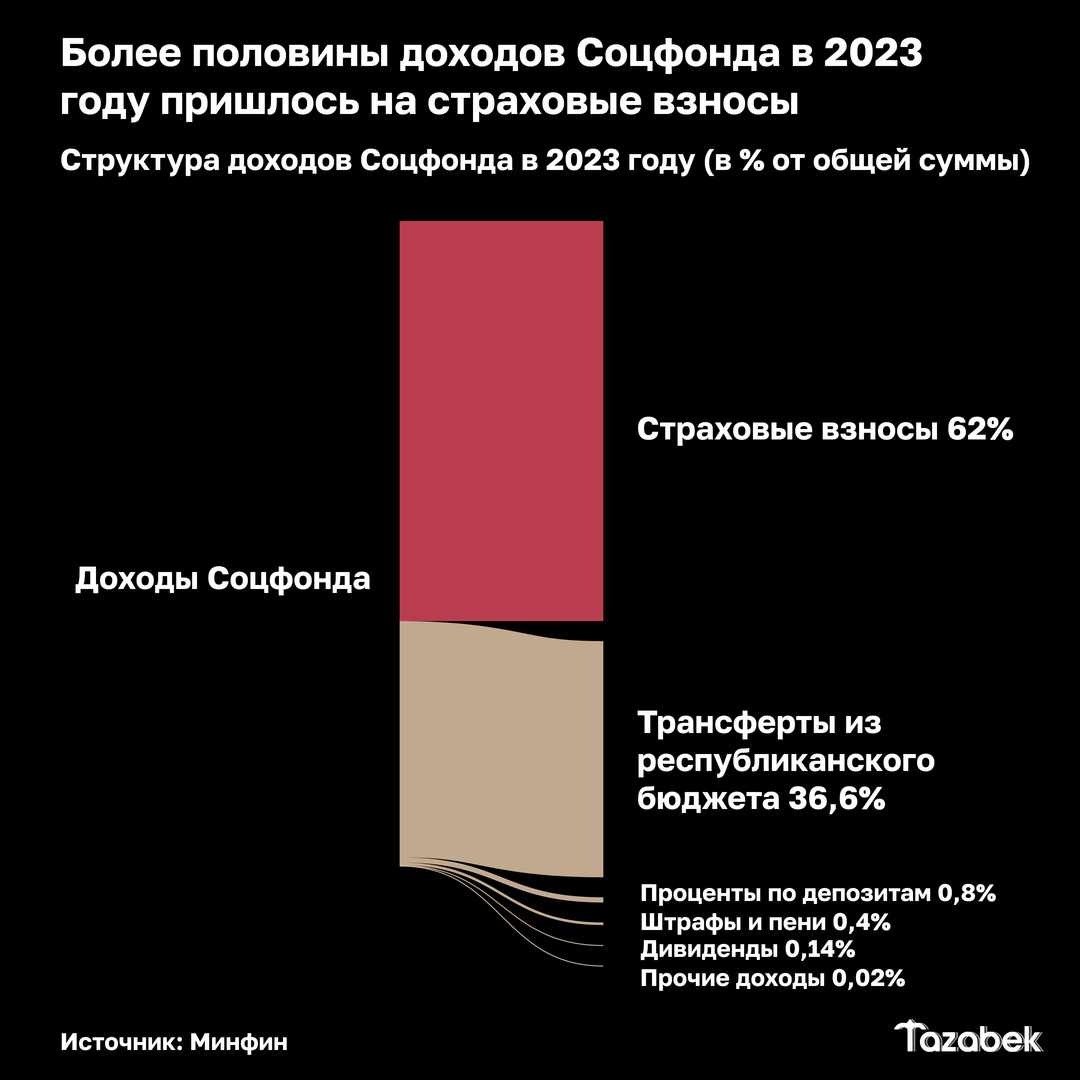

Что я заметила? Когда мы посмотрим на социальные отчисления, то казалось бы сокращают бремя, но на самом деле сокращают наши пенсионные накопления. Все те, кто с этого года начинает зарабатывать и потом в старости лет будет претендовать на пенсию, у них будет низкая пенсия. Потому что не сократили же расходы на содержание аппарата Соцфонда, Фонда медицинского страхования. Не сократили операционные расходы, сокращают именно ту часть, которая будет падать, а именно накопления и личный страховой счёт. Я думаю, поэтому мы должны на это обратить внимание, то есть произошла оптимизация за счёт самого же плательщика. Не произошла оптимизация системы, не сократили содержание, не сократили расходы на вообще содержание госинститута. Да, правила улучшаются, бремя уменьшается, но это за это всё будет платить сам трудящийся.

— Соцфонд, говоря об обязанности платить страховые взносы аппелирует, к тому, что взносы необходимы, чтобы в будущем начислялась пенсия. На ваш взгляд, насколько та солидарная система, которая существует в Кыргызстане актуальна? В будущем количество пенсионеров будет расти, как и доля пожилого населения. Насколько доходная часть Соцфонда кажется вам сбалансированной? Правильно ли, что Соцфонд так надеется на страховые взносы или следовало бы заняться инвестированием?

— Здесь нет правильного ответа, но мы как налогоплательщики и как владельцы социальных счетов своих, должны задаться одним простым вопросом: управляются ли деньги эффективно и продуктивно ли происходят инвестирование? Потому что законодательство позволяет инвестировать накопленные средства. Инвестируются ли они эффективно? Опережают ли эти инвестиции, по крайней мере, инфляцию? Такие вопросы надо задавать.

Хорошо, что теперь у граждан есть возможность выводить свои накопленные деньги и, допустим, отдать на управление инвестиционным компаниям, негосударственным пенсионным фондам. Потому что, по крайней мере, появляется ответственность и как со стороны трудящегося, и так и со стороны управляющего этими деньгами. Но другой вопрос, то что всё еще система отдает очень малую часть на накопления, и огромная часть идёт на содержание госаппарата. Только 10% мы накапливаем от того, что мы отчислили, а большую часть мы тратим, чтобы содержать этот огромный институт.

Чем больше будет развиваться финансовая грамотность, [тем больше] люди будут задаваться этим вопросом и будут выбирать наиболее эффективного управленца этими деньгами. Допустим в Китае, США всё отдано на руки рынка, и там борятся за пенсионные деньги. Там компании реально стараются, чтобы их выбрали в качестве инвестиционной компании для управления пенсионными деньгами. Это говорит о том, что пенсионные фонды должны искать эффективные рынки и искать доходные проекты, чтобы максимально эффективно приносить [прибыль] своим акционерам, своим вкладчикам.

— На ваш взгляд, государство снижая страховые взносы, сможет добиться увеличения доли граждан, которые получают зарплату легально?

— Не надо завышать ожидания, потому что эта ситуация сложилась не вчера. Это достаточно фундаментальный поведенческий аспект в нашей стране. У нас 30 лет люди скрывали [реальные доходы — прим.], и я не думаю, что их менталитет резко изменится. Это [снижение страховых взносов] хороший стимул. Допустим, если компания растет и у неё есть амбиции стать публичной, претендовать на гранты и более дешёвые кредиты, где требуется правильная хорошая отчётность.

У этих компаний есть мотивация и со стороны регулятора, и со стороны бизнеса. Несмотря на то, что это хорошая мера, правильный курс, нельзя ожидать очень многого. Этот процесс идти будет постепенно и, возможно, в комплексе должны быть предприняты и другие меры для того, чтобы бороться с неформальным рынком.

— Текущие ставки страховых взносов планируется снизить с 27,25% до 12,25%. По-вашему ставка в 12% от зарплаты является адекватной? Либо было необходимо не столь резкое снижение? Либо напротив, следовало снизить ставку ещё сильнее?

— Вообще я против резких решений. Я думаю, что всё должно быть поэтапно, постепенно. И если мы рассмотрим эту меру как один из этапов, то это нормально, очень даже хороший темп. Надо всё равно рассчитывать, что в будущем, правила для бизнеса будут ещё более оптимальными. Кыргызстан имеет только автомобильный вид логистики. Это дорогой вид логистики и любые товары оцениваются дороже, чем в других странах, где есть морской путь.

Если в другой стране такой же продукт обойдётся, с учётом логистики, в 100 сомов, у нас он будет стоить 120, потому что такой рельеф и такие условия. Поэтому мы сегодня должны учесть конкурентные ставки, а завтра намериться выиграть международную конкуренцию и быть конкурентными на международном рынке.

— То есть в будущем, возможно, необходимы ещё более низкие ставки страховых взносов?

— Если это будет в комплексе с другими аспектами, будет изучена цепочка поставок, рынки, их поведение и вопрос будет глубоко проработан. То есть не просто снижение, потому что мы сравнили [страховые взносы] с другими странами, не учитывая другие условия. Я считаю, что первый этап — это просто сравнить. Да у нас, большая налоговая нагрузка. Следующий этап — это более глубоко изучить и понять, где, в каких аспектах мы проигрываем международную конкуренцию.

Закрыть

Закрыть