Внедрение механизмов ипотечного кредитования в Кыргызстане, исходя из мирового опыта

Tazabek -

Впервые понятие ипотека было введено в Греции в VI веке до нашей эры, но и сегодня этот термин не теряет своей актуальности. Рынок ипотечного кредитования не стоит на месте, предлагая все новые ипотечные продукты, а покупка квартиры по ипотеке постепенно превращается из доступной в реальный инструмент улучшения жилищных условий. Вмести с тем, отсутствие понимания механизма ипотечного кредитования отделяет многих потенциальных заемщиков от возможности приобрести недвижимость.

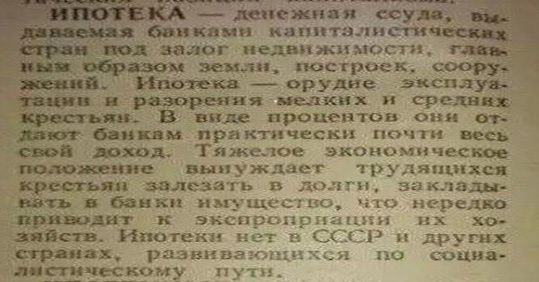

В СССР ипотека считалась злом и население, особенно в городах, обеспечивалось жильем бесплатно.

В советское время более 80% всего объема государственного жилищного строительства финансировалось за счет средств государственного бюджета, и большая часть жилищного фонда относилась к государственному сектору. Жилье передавалось в бессрочное пользование по сложившейся системе государственного обеспечения граждан жильем в порядке очереди.

Кыргызстан не остался в стороне от строительства многокомнатных квартир, ключевой чертой жилищного строительства в Кыргызстане, как и во всём СССР, стало плановое массовое строительство многоквартирных домов и обеспечение бесплатным жильем население не только в столице, городе Фрунзе, но и других городах Кыргызстана - Ош, Джалал-Абад, Сулюкта, Таш-Кумыр, Пржевальск, Талас, Токмок, Майлуу-Суу.

В 80-е годы в стране начали выдачу ипотечных и потребительских кредитов на жилье. Процентные ставки по потребительскому кредиту в то время не превышали два процента, а все выплаты по кредиту высчитывались с заработной платы и были совсем незаметны для кредитополучателя. Для тех, кто берет кредит, создавались самые комфортные условия. Никакой беготни по банкам, ни заботы о ежемесячных выплатах. Все проблемы решало государство. Работа в те года отличалось стабильностью, а зарплаты не успевали истратить за месяц.

Ипотечные кредиты на закате СССР граждане могли получить только от Сбербанка, с процентной ставкой не более 2% на срок до 25 лет. При этом, в зависимости от места проживания заемщика, устанавливался свой порядок кредитования. В любом случае, погашение кредита начиналось с третьего года после его получения.

В переходный период истории Кыргызстана в 1990-е годы масштабы государственного финансирования жилья резко упали, что повлекло снижение масштабов возведения крупных жилых объектов, что в целом негативно отразилось на состоянии инфраструктуры страны. Возрождение крупно-объектного строительства началось лишь в середине 2000-х годов.

Со стороны Правительства Кыргызской Республики дважды принимались Программы жилищного строительства: в 2001 году (Постановление № 188 от 25 апреля); в 2007 году (Постановление № 562 от 26 ноября), которые предусматривали за 10 лет построить 21, 7 млн. кв. м. жилья, но в итоге за счет государства было построено всего 74,2 тыс. кв. м., что в процентном отношении составило 0,34% от запланированного.

В тот же период Правительство КР реализует ряд проектов, ориентированных на социально незащищенные слои населения. В 2007-2010 годах Министерством финансов КР было построено 3 многоквартирных жилых дома на 198 квартир в микрорайоне «Джал», с привлечением финансовых ресурсов коммерческого банка ЗАО «KICB». По данному проекту был реализован механизм субсидирования процентных ставок коммерческого банка, где МФ КР субсидировало 6 % из 14 % процентных ставок по ипотечным кредитам.

Со стороны коммерческих банков ипотечное кредитование недостаточно развивалось в связи с отсутствием «длинных» финансовых ресурсов, так как на кредитование банки в основном использовали средства привлеченных депозитов населения, срок размещения которых составлял не более 3-х лет. Кредитование жилья или под залог жилья на срок от 2 до 5 лет условно классифицируемая как ипотека, не является чистой ипотекой. Чистая ипотека должна выдаваться на длительный срок - 15 лет и выше.

По законам мировой экономики решать важнейшую социально-экономическую задачу, как повышение доступности жилья для населения страны и стабилизировать общество можно только связав два элемента: финансирование строительства жилья и финансирование приобретения жилья.

|

В августе 2015 года Правительство Кыргызской Республики Постановлением №560 утвердило Программу «Доступное жилье 2015-2020», тем самым заложив основу для развития ипотечного кредитования в стране, развития рынка национального капитала и развития жилищного строительства, динамика которого в современной мировой экономике отражает стабильность экономического развития страны. |

Зарубежный опыт в ипотечном кредитовании

Приступая к этому вопросу, следует отметить, что государство большинства стран решает жилищные вопросы граждан на системной основе через развитие рыночных механизмов ипотечного кредитования, выделение определённых средств из бюджета на поддержку ипотечного кредитования.

Именно ипотечное кредитование явилось одним из основных факторов экономического развития в США (новый курс Рузвельта), в Германии (послевоенные реформы Эрхарда), в Аргентине («план Ковальо») и в Чили (реформы Пиночета).

Ипотечный кредит является основополагающим фактором в приобретении жилья, которое является важнейшим экономическим и социальным благом в любой стране. Вместе с тем, ипотечный кредит выступает весомым источником инвестиций в реальный сектор экономики и его роста. Его функциональным результатом является рост производства реальных благ, занятости, доходов. В экономике ипотечный кредит способствует росту потенциального уровня производства и развитию экономики страны. Его результатом является увеличение реального ВВП в форме создания благ (жилье). Ниже в диаграмме представлено отношение совокупного ипотечного портфеля к ВВП страны.

Как показывает диаграмма, ипотечное кредитование получило широкое распространение за рубежом. Ипотечные кредиты выдаются не только физическим лицам, но и юридическим лицам на строительство коммерческой недвижности. Через ипотечное кредитование решаются вопросы ветхого жилья, тем самым на постоянной основе обновляется жилой фонд страны.

|

Высокая доля ипотеки к ВВП показывает активность экономики страны. |

Существует множество различных зарубежных моделей ипотечного кредитования. Все они в реальной жизни пересекаются с человеческой потребностью и финансовой возможностью обладать жильем.

Жители западных стран считают, что выгоднее купить квартиру в рассрочку и выплачивать проценты по кредиту, чем годами копить на жилье и продолжать жить в худших условиях, даже несмотря на то, что ипотека предусматривает обязательный вступительный взнос - примерно 30 процентов от стоимости жилья. В США около 90 процентов сделок с недвижимостью совершается с помощью ипотеки.

Инвестирование в сферу жилищного строительства, примерно одинаково во всех странах, и основано на трех основных принципах: ипотечное кредитование, контрактные сбережения, государственная поддержка. В мире широко распространены американская и немецкая системы ипотечного кредитования.

Американская система обеспечения ипотеки дешевыми ресурсами опирается на вторичный ипотечный рынок. В США он построен на базе трех ипотечных агентств, основная задача которых выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг.

Система эта начала формироваться в 1938 году, когда было создано первое агентство Fannie Mae (Федеральная национальная ипотечная ассоциация). Это была государственная структура, предназначенная для выкупа на бюджетные деньги ипотечных кредитов, предоставляемых малообеспеченным слоям населения и гарантированных федеральным правительством. Масштабы деятельности агентства долгое время были весьма скромными. К 1968 году объем портфеля ипотечных кредитов Fannie Mae достиг всего 7 млрд долларов, что составляло чуть более 2,5% всего ипотечного рынка.

В 1968-м Fannie Mae было разделено на две структуры - Ginnie Mae (Государственная национальная ипотечная ассоциация), сохранившую государственный статус, и Fannie Mae, которое, как и созданная в 1970 году Freddie Mac (Федеральная ипотечная корпорация), получило статус подконтрольного государству акционерного общества с правом выкупать все те же кредиты для малообеспеченного населения. С 1974-го сфера деятельности Fannie Mae и Freddie Mac была расширена - им было позволено покупать кредиты, величина которых примерно на 40% превышает среднюю стоимость жилья.

В настоящее время наиболее впечатляющий успех в практическом использовании получила немецкая модель ипотечного кредитования.

Система контрактных жилищных сбережений (СКЖС) - это модель, позволяющая даже семьям с довольно скромными доходами, благодаря дисциплинированному накоплению и получению кредита под выгодный процент, осуществить мечту о собственном жилье. Вкладчику гарантирован фиксированный процент по кредиту на весь срок действия договора, и это делает его независимым от ситуации на рынке капитала, позволяет заранее рассчитать будущую финансовую нагрузку. Одновременно фаза накопления средств вкладчиком, которая, как правило, длится несколько лет, снижает риск невозврата кредита для учреждения, предоставляющего его.

На фоне мирового финансового кризиса, вызванного неосмотрительной раздачей кредитов на приобретение недвижимости, немецкая система ипотеки продемонстрировала свои явные преимущества. К ним относится более осторожный подход к определению размера залога, а также высокая доля собственного капитала и твердый процент по ссуде. Договор накопления строительного сберегательного вклада является как бы дополнительной гарантией устойчивости всей системы финансирования. Это подтверждает и опыт стран, которые ввели систему строительных сбережений после 1989 г., в частности Чехии, Словакии, Венгрии и Румынии.

В силу того, что система контрактных жилищных сбережений замкнутая, она работает практически независимо от рынка капитала, фаза накопления вкладчиками базового капитала сокращает объем потребления, снижая тем самым инфляцию. Кроме того, существующие жилищные проблемы решаются за счет инициативы самих граждан, что в перспективе способствует росту массы частного недвижимого имущества.

В то же время финансовая поддержка со стороны государства в виде премий на сбережения повышает доверие граждан к новому финансовому продукту, облегчает вовлечение новых клиентов в систему строительных сбережений и является одним из факторов успеха при вводе системы контрактных жилищных сбережений.

Ниже список стран, где наиболее успешно внедрена система строительных сбережений:

|

Страна |

Год запуска |

Размер гос. премии |

Поощряемая сумма в год |

|

Германия |

1885 |

8,8-10% (в 1952г до 35%) |

1 023 евро |

|

Австрия |

1925 |

4,5% |

1 000 евро |

|

Чехия |

1993 |

25% |

525 евро |

|

Венгрия |

1997 |

25% (в 1997 г.- 40%) |

470 евро |

|

Хорватия |

1998 |

25% |

685 евро |

|

Словакия |

1992 |

20% (в 1992 г. -40%) |

420 евро |

|

Румыния |

2004 |

25% |

470 евро |

|

Китай |

2004 |

Устанавливает Фонд жилищных сбережений |

Устанавливает Фонд жилищных сбережений |

|

Казахстан |

2000 |

20% |

46 800 тенге |

В Китае премию за сбережения выплачивает Фонд жилищных сбережений, куда работник и работодатель ежемесячно вносят от 5 до 12% зарплаты каждый. Сумма вносится на персонифицированный счет работника. Взносы делаются ежемесячно как работником, так и работодателем. Работник использует накопленные в Фонде средства на жилищные цели или может получить накопления при выходе на пенсию. Сумма взносов не облагается налогом.

Несмотря на принципиально различный подход к процессу мобилизации кредитных ресурсов и организации самого кредитования населения, общим для американской ипотечной модели и немецкой системы контрактных жилищных сбережений является то, что процесс их практического функционирования сильно и всесторонне поддерживается государством, включая систему правового, лицензионного и финансового регулирования данной деятельности, предоставление ей государственных гарантий и обеспечение страхования рисков, налоговые льготы и целевые адресные дотации.

Другой общей чертой, объединяющей американскую и немецкую модели, является то, что они обе, в сущности, чисто банковские. Они не имеют прямой организационной связи с процессом инвестирования строительства. Инвестиционно-строительные (девелоперские) компании обычно получают средства граждан, сформированные ими в рамках ипотеки только на конечном этапе строительства при продаже готового жилья, а на ранних стадиях используют коммерческие кредиты обычных банков.

Общими или очень сходными для американской модели ипотеки и немецкой системы строительных сбережений являются и процедуры оформления кредитов под залог недвижимости, обслуживания и погашения этих кредитов.

Меры, принимаемые Правительством Кыргызстана для развития ипотечного кредитования в стране

В августе 2015 года Правительство Кыргызской Республики Постановлением №560 утвердило Программу «Доступное жилье 2015-2020», тем самым заложив основу для развития ипотечного кредитования в стране, развития рынка национального капитала и развития жилищного строительства, динамика которого в современной мировой экономике отражает стабильность экономического развития страны.

Основная цель Программы – обеспечение жильем населения страны через различные механизмы ипотечного кредитования, улучшение благосостояния населения республики. Согласно принятой в Кыргызской Республике санитарной норме, размер жилой площади на одного человека составляет не менее 12,0 кв. м. К примеру, в государствах - участниках СНГ эта норма составляет - 18,0 кв. м на человека, а по стандартам ООН – 30 кв. м метров жилья.

По обеспеченности жильем на душу населения Кыргызстан отстает от многих стран, а среди стран СНГ занимает предпоследнее место.

По данным Госстроя износ жилого фонда страны составляет более 40%. В стране, особенно в малых городах и сельской местности, где дома были построены в советский период износ, а доля занимает более половины площадей жилого фонда Кыргызстана, отмечается крайне высокий износ жилья.

|

Среди стран ЕвразЭС в Кыргызстане самый низкий коэффициент доступности жилья. Это означает, что в нашей стране средней семье придется откладывать большее количество лет, чем населению других стран. Это связано с низким уровнем заработной платы и высокой стоимостью жилья. |

Полноценная реализация Программы «Доступное жилье 2015-2017» будет способствовать росту индикаторов обеспеченности жилья и сокращению износа жилья, так как согласно Программе, с учетом международного опыта в стране должны заработать следующие механизмы ипотечного кредитования:

- механизм контрактных жилищных сбережений;

- механизм арендного жилья c последующим выкупом;

- механизм рефинансирования через коммерческие банки на:

- на приобретение готового жилья;

- на строительство индивидуального жилья;

- на капитальный ремонт жилья;

- на расширение имеющегося жилья

Кроме того, согласно Программе, должен заработать вторичный рынок ипотечного кредитования, позволяющий привлекать дополнительные денежные средства на ипотечное кредитование с рынка ценных бумаг и направлять коммерческим банкам для выдачи ипотеки гражданам КР.

|

Ипотечное кредитование должно «разогреть» один из важнейших элементов рыночной экономики – «спрос». Если есть «спрос» на жилье, будет развиваться и строительство жилья, причем по всей республике. |

В рамках Программы в декабре 2015 года была учреждена Государственная Ипотечная Компания» - центральное звено в реализации Программы «Доступное жилье 2015-2020».

В рамках своей деятельности ОАО «ГИК» осуществляет рефинансирование кредитов, выданных банками, отобранных для участия в настоящей Программе. Рефинансирование позволяет создать условия для обеспечения быстрой оборачиваемости кредитных ресурсов и решения проблемы ликвидности финансовых институтов, задействованных в ипотечном кредитовании, а также обеспечения доступности ипотечных займов гражданам страны.

Также ОАО «ГИК» являясь оператором настоящей Программы, совместно с Государственным агентством архитектуры, строительства и жилищно-коммунального строительства при Правительстве Кыргызской Республики выступать созаказчиком строительства жилья путем структурного финансирования

Для достижения указанных целей ОАО «ГИК» должен решать следующие задачи:

- установление и внедрение прозрачных механизмов финансирования;

- разработка и внедрение стандартов, моделей и механизмов ипотечного жилищного кредитования в сферах, указанных в настоящей Программе;

- обеспечение механизмов и критериев отбора в рамках настоящей Программы;

- выпуск ипотечных ценных бумаг и их реализация институциональным инвесторам через Фондовую биржу КР;

- установление корпоративного управления с четкими стратегическими целями развития;

- разработка внутренних нормативных документов для управления внутренними операционными и финансовыми процессами;

За исключением капитализации бюджетными средствами, необходимо привлечение в ОАО «ГИК» заемных ресурсов в необходимом объеме, стоимость которых обеспечит финансирование доступного жилья в национальной валюте.

Для эффективного функционирования ОАО «ГИК» должна иметь отвечающее лучшей практике в этой области корпоративное управление. Поскольку ключевым вопросом функционирования ОАО ГИК станет его финансовая устойчивость, необходимо обеспечить эффективное регулирование этой структуры со стороны акционера.

Для Правительства Кыргызской Республики важно, чтобы «Государственная ипотечная компания» состоялась в качестве агента государства по осуществлению жилищной политики в Кыргызстане, направленной на повышение доступности жилья для населения в республике, особенно в начале, пока система ипотечного кредитования находится в стадии становления. Ведь в современном мире развитие ипотечного кредитования поможет улучшить жилищные условия граждан и одновременно будет способствовать развитию экономики.

С уважением,

Заместитель Председателя Правления

ОАО «Государственная Ипотечная Компания»

Г.Ж. Нуркулова

За последними событиями следите в Телеграм-канале @tazabek_official

Перепечатка материала невозможна без согласия редакции и подписания официального договора.

Закрыть

Закрыть